2022-09-20 13:57:26 ББОЉвјааеаЦИПМЪд Ё№МгЮЂаХСьзЪСЯ Ё№НЛСїqqШК Ё№ЛЊЭМдкЯпapp ЮФеТРДдДЃКЮДжЊ

ЁЁЁЁ2023ШЫУёвјааЛсМЦПМЕужЊЪЖЛ§РлЁЊИмИЫаЇгІгЩББОЉвјааеаЦИПМЪдЭјЬсЙЉЃКИќЖрЙигк2023вјааеаЦИПМЪдБИПМ,ЛсМЦПМЕужЊЪЖЛ§РлЕФФкШнЧыЙизЂББОЉвјааеаЦИПМЪдЭјЃЁЛђЙизЂББОЉЛЊЭМЮЂаХЙЋжкКХ(bjhuatu)ЃЌББОЉвјааеаЦИПМЪдзЩбЏЕчЛАЃК400-010-1568ЁЃ

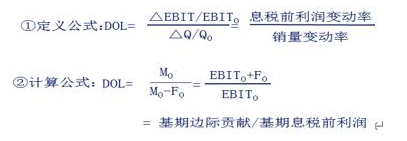

ЁЁЁЁвЛЁЂОгЊИмИЫ(DOL)

ЁЁЁЁ(вЛ)ОгЊИмИЫЕФКЌвх

ЁЁЁЁОгЊИмИЫЪЧжИгЩгкЙЬЖЈадОгЊГЩБОЕФДцдкЃЌЖјЪЙЕУЦѓвЕЕФзЪВњБЈГъ(ЯЂЫАЧАРћШѓ)БфЖЏТЪДѓгквЕЮёСПБфЖЏТЪЕФЯжЯѓЁЃ

ЁЁЁЁ(Жў)ОгЊИмИЫЕФЙЋЪН

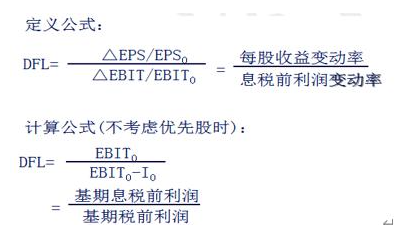

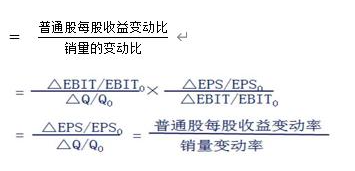

ЁЁЁЁЖўЁЂВЦЮёИмИЫЕФКЌвх(DFL)

ЁЁЁЁВЦЮёИмИЫаЇгІЪЧжИгЩгкЙЬЖЈадзЪБОГЩБО(РћЯЂЁЂгХЯШЙЩРћЕШ)ЕФДцдкЃЌЖјЪЙЕУЦѓвЕЕФЦеЭЈЙЩЪевц(ЛђУПЙЩЪевц)БфЖЏТЪДѓгкЯЂЫАЧАРћШѓБфЖЏТЪЕФЯжЯѓЁЃ

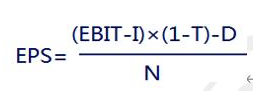

ЁЁЁЁУПЙЩЪевц(Earnings per share)=(ОЛРћШѓ—гХЯШЙЩРћ)/ЦеЭЈЙЩЙЩЪ§

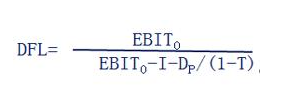

ЁЁЁЁ(Жў)ВЦЮёИмИЫЯЕЪ§

ЁЁЁЁШчЙћЦѓвЕМШДцдкЙЬЖЈРћЯЂЕФеЎЮёЃЌвВДцдкЙЬЖЈЙЩЯЂЕФгХЯШЙЩЪБЃК

ЁЁЁЁШ§ЁЂзлКЯИмИЫ(DTL)

ЁЁЁЁ(вЛ)змИмИЫКЌвх

ЁЁЁЁзмИмИЫаЇгІЪЧжИгЩгкЙЬЖЈОгЊГЩБОКЭЙЬЖЈзЪБОГЩБОЕФДцдкЃЌЕМжТЦеЭЈЙЩУПЙЩЪевцБфЖЏТЪДѓгкВњЯњвЕЮёСПЕФБфЖЏТЪЕФЯжЯѓЁЃ

ЁЁЁЁ(Жў)змИмИЫЯЕЪ§

ЁЁЁЁ1.ЖЈвхЙЋЪНЃК

ЁЁЁЁDTL = ОгЊИмИЫ×ВЦЮёИмИЫ

ЁЁЁЁ2.МЦЫуЙЋЪНЃК

ЁЁЁЁ(1)ВЛДцдкгХЯШЙЩЕФМЦЫуЙЋЪН

ЁЁЁЁ(2)ДцдкгХЯШЙЩЕФМЦЫуЙЋЪН

ЁЁЁЁзмИмИЫЕФвтвхКЭгАЯьвђЫи

ЁЁЁЁ1.втвхЃК(1)жЛвЊЦѓвЕЭЌЪБДцдкЙЬЖЈадОгЊГЩБОКЭЙЬЖЈадзЪБОГЩБОЃЌОЭДцдкзмИмИЫаЇгІ;

ЁЁЁЁ(2)змИмИЫЯЕЪ§ФмЙЛЫЕУїВњЯњвЕЮёСПБфЖЏЖдЦеЭЈЙЩЪевцЕФгАЯьЃЌОнвддЄВтЮДРДЕФУПЙЩЪевцЫЎЦН;

ЁЁЁЁ(3)ЬсЪОСЫВЦЮёЙмРэЕФЗчЯеЙмРэВпТдЃЌМДвЊБЃГжвЛЖЈЕФЗчЯезДПіЫЎЦНЃЌашвЊЮЌГжвЛЖЈЕФзмИмИЫЯЕЪ§ЃЌОгЊИмИЫКЭВЦЮёИмИЫПЩвдгаВЛЭЌЕФзщКЯЁЃ

ЁЁЁЁ2.гАЯьвђЫиЃКЗВЪЧгАЯьОгЊИмИЫКЭВЦЮёИмИЫЕФвђЫиЖМЛсгАЯьзмИмИЫЯЕЪ§ЁЃ

ЁявјааеаЦИБИПМзЪСЯЃЈБЪЪд+УцЪдЃЉЁя

| ЪжЛњКХЃК | ||

| ЫљЪєЕиЧјЃК | ||

ЁЁЁЁЁЊЁЊЭЦМідФЖСЁЊЁЊ

ЁЁЁЁеаПМаХЯЂ--вјааеаЦИаХЯЂЛузм|БИПМзЩбЏ

ЁЁЁЁУцЪкПЮГЬ--вјааеаЦИБЪЪдПЮГЬ|вјааУцЪдПЮГЬ

ЁЁЁЁдкЯпПЮГЬ--вјааБЪЪддкЯпПЮГЬ|вјааУцЪддкЯпПЮГЬ

ЁЁЁЁЭМЪщНЬВФ--вјааБЪЪдЭМЪщНЬВФ|вјааУцЪдЭМЪщНЬВФ

ЁЁЁЁЛЊЭМдкЯпAPP--ШЋФъФЃПМ|30W+ЬтПт|ПДЪгЦЕ ЫЂЬт

ЃЈБрМЃКСѕШЛЃЉ

ЬљаФЮЂаХПЭЗў

ЮЂаХЙЋжкКХ

ЙЄЩЬвјааББОЉЗжаа ХЉвЕвјааББОЉЗжаа НЈЩшвјааББОЉЗжаа жаЙњвјааББОЉЗжаа гЪеўДЂаювјааББОЉЗжаа ШЫУёвјааББОЉЗжаа ЙњМвПЊЗЂвјааББОЉЗжаа НЛЭЈвјааББОЉЗжаа жаЙњНјГіПквјааЗжаа жаЙњХЉвЕЗЂеЙвјааББОЉЗжаа ИќЖрвјааеаЦИ