2018国家电网考试备考财会类之财务管理(12)由北京事业单位考试网提供:更多关于2018国家电网考试,财会类,财务管理,事业单位考试网的内容请关注北京事业单位考试网!或关注北京华图微信公众号(bjhuatu),如有问题也可点击联系各校区。

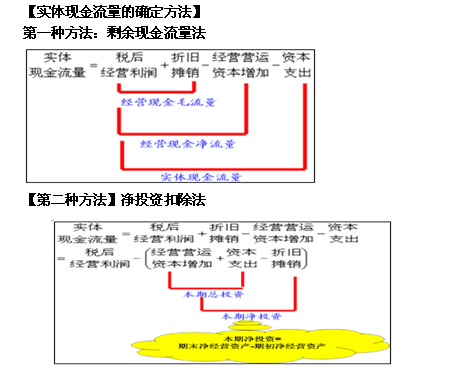

税后经营利润

+:折旧与摊销

=经营现金毛流量

-:经营营运资本增加

=经营现金净流量

-:净经营长期资产增加

-:折旧与摊销

=实体现金流量

公式1:

实体现金流量=经营现金净流量-资本支出

=(经营现金毛流量-经营营运资本增加)-(净经营长期资产增加+折旧与摊销)

=(税后经营利润+折旧与摊销)-(本年经营营运资本-上年经营营运资本)-

(净经营长期资产增加+折旧与摊销)

公式2:

实体现金流量=税后经营利润-本年净投资(即期末净经营资产-期初净经营资产)

=税后经营利润-(本期总投资-折旧与摊销)

=税后经营利润-[(经营营运资本增加+资本支出)-折旧与摊销]

公式3:

实体现金流量=股权现金流量+债权现金流量

=[税后利润-(净投资-债务净增加)]+(税后利息-债务净增加+超额金融资产增加)

如果企业按固定的负债率为投资筹集资本,企业保持稳定的财务结构,净投资和债务净增加存在固定比例关系,则股权现金流量的公式可以简化为:

股权现金流量=税后利润-(净投资-债务净增加)

=税后利润-(1-负债率)*净投资

=税后利润-(1-负债率)*(经营营运资本增加+资本支出-折旧与摊销)

公式4:(以投资人角度)

实体现金流量=融资现金流量=债权融资净流量+股权融资净流量

=(税后利息费用-短期、长期借款增加+金融资产增加)+(股利分配-股权发行)

(6)后续期现金流量增长率

在稳定状态下,实体现金流量、股权现金流量和销售收入的增长率相同。

即现金流量增长率=销售收入增长率

3.模型的计算

(1)两阶段增长模型

企业价值=预测期各年现金流量现值之和+[后续第一期现金流量/(资本成本-现金流量增长率)]*上年折现系数

(2)永续增长模型

股权价值=本年股权流量*(1+永续增长率)/(股权资本成本-永续增长率)

每股股权价值=每股股权流量*(1+永续增长率)/(股权资本成本-永续增长率)

=(每股净利润-每股股权净投资)*(1+永续增长率)/(股权资本成本-永续增长率)

【第三种方法】融资流量法

实体现金流量=债务融资净流量(债权人现金流量)+股权融资净流量(股权现金流量)

其中:

债务融资净流量=税后利息支出+偿还债务本金(或-债务增加)-超额金融资产增加

股权融资净流量=股利分配-股权资本发行(或+股票回购)

点击查看:北京事业单位招聘辅导课程

★事业单位公基高频1000题领取★

| 手机号: | ||

| 所属地区: | ||

――推荐阅读――

招考信息--北京事业单位招聘信息汇总|备考咨询

面授课程--事业单位笔试面授课程|面试面授课程

在线课程--事业单位笔试在线课程|面试在线课程

图书教材--事业单位笔试图书教材|面试图书教材

华图在线APP--全年模考|30W+题库|看视频 刷题

(编辑:刘然)

贴心微信客服

微信公众号