2018国家电网考试备考财会类之财务管理(7)由北京事业单位考试网提供:更多关于2018国家电网考试,财会类,财务管理,事业单位考试网的内容请关注北京事业单位考试网!或关注北京华图微信公众号(bjhuatu),如有问题也可点击联系各校区。

2、信用标准(5C系统)

品质(Character):顾客的信誉,即履行偿债义务的可能性

能力(Capacity):顾客的偿债能力,即其流动资产的数量和质量以及与流动负债的比例。

资本(Capital):顾客的财务实力和财力状况,表明顾客可能偿还债务的背景。

抵押(Collateral):顾客拒付款项或无力支付款项时能被用作抵押的资产。

条件(Conditions):可能影响顾客付款能力的经济环境。

3、现金折扣政策

分析步骤:同放宽信用期的计算,成本中是增加了现金折扣的增加

A收益增加=收入增加-变动成本增加

B成本费用增加=应收款利息增加+存货利息增加+应付款利息减少+现金折扣增加+收帐费用增加+坏帐费用增加

A-B>0,可行。

(三)存货管理

存货总成本=取得成本+储存成本+缺货成本

=(订货成本+购置成本)+(储存固定成本+储存变动成本)+缺货成本

=(订货固定成本+订货变动成本+购置成本)+(储存固定成本+储存变动成本)

+缺货成本

=(订货固定成本+年需要量/经济批量*单位订货成本+年需要量*单位买价)

+(储存固定成本+经济批量/2*单位储存成本)

+缺货成本

订货变动成本与批量反方向变化,储存变动成本与批量同方向变化。

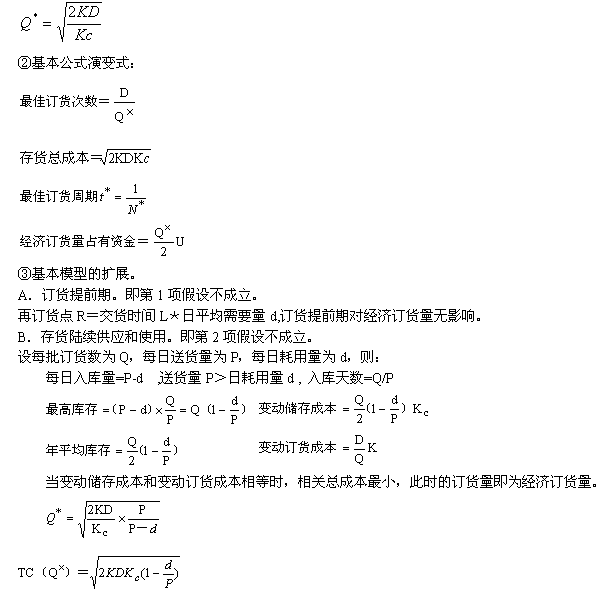

1、经济订货量基本模型

假设成立条件:

(1) 企业能够及时补充存货,即需要订货时便可立即取得存货。

(2) 能集中到货,而不是陆续入库。

(3) 不允许缺货,即无缺货成本。

(4) 需求量稳定并能预测,即D(年需要量)已知。

(5) 存货单价不变,即U已知

(6) 企业现金充足,不会因现金短缺而影响进货。

(7) 所需存货市场供应充足,不会因买不到需要的存货而影响其他。

①经济订货量基本模型:

C.保险储备。即第3项不成立,考虑缺货成本。

考虑保险储备的再订货点

R=交货时间×平均日需求量+保险储备=L×d+B

保险储备确定的原则:使保险储备的储存成本及缺货成本之和最小

储存成本=保险储备×单位储存成本

缺货成本=期望缺货量×单位缺货成本×年订货次数

相关总成本=保险储备成本+缺货成本

点击查看:北京事业单位招聘辅导课程

★事业单位公基高频1000题领取★

| 手机号: | ||

| 所属地区: | ||

――推荐阅读――

招考信息--北京事业单位招聘信息汇总|备考咨询

面授课程--事业单位笔试面授课程|面试面授课程

在线课程--事业单位笔试在线课程|面试在线课程

图书教材--事业单位笔试图书教材|面试图书教材

华图在线APP--全年模考|30W+题库|看视频 刷题

(编辑:刘然)

贴心微信客服

微信公众号