2018国家电网考试备考财会类之财务管理(6)由北京事业单位考试网提供:更多关于2018国家电网考试,财会类,财务管理,事业单位考试网的内容请关注北京事业单位考试网!或关注北京华图微信公众号(bjhuatu),如有问题也可点击联系各校区。

类比法:

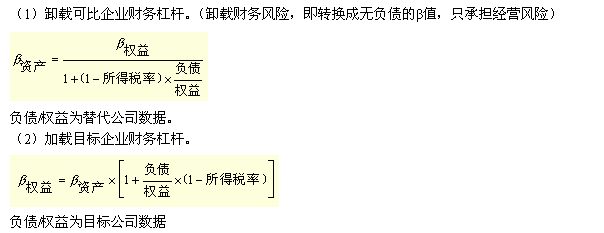

1、寻找一个经营业务与待评估项目类似的上市企业,以该上市企业的β值作为待评估项目的β值。

2、如果替代公司的资本结构与项目所在企业显著不同,那么在估计项目的β值时,应针对资本结构差异做出调整。

(3)根据得出的目标企业的β权益,计算股东要求的报酬率。

股东要求的报酬率=无风险利率+β权益*(市场要求的风险利率-无风险利率)

(4)计算目标企业的加权平均成本

加权平均成本=负债成本*(1-所得税率)*负债比重+权益成本*权益比重

三.流动资金管理

(一)现金和有价证券

1、留置现金主要是满足交易性需要、预防性需要、投机性需要。短缺现金成本:包括丧失购买机会、造成信用损失和得不到折扣好处。一般来说,流动性强的资产其收益性较低,所以企业现金管理的目标,就是要在资产的流动性和盈利性之间作出抉择,以获取最大的长期利润。

2、为提高现金使用效率这一目的,应当做好以下工作:(1)力争现金流量同步。(2)使用现金浮游量。(3)加速收款地(4)推迟应付款的支付。

3、最佳现金持有量

成本:机会成本,同持有量同向变化

管理成本,同持有量无关系,是一种固定成本。

短缺成本,同持有量反向变化

交易成本,同持有量反向变化

(1) 成本分析模式(不考虑交易成本)。

机会成本、管理成本、短缺成本三项之和最小的现金持有量为最佳持有量。或机会成本、短缺成本二项之和最小的现金持有量为最佳持有量。

(2) 存货模式(不考虑短缺成本)。

通过适当的现金与有价证券之间的转换,提高资金使用效率。

总成本=机会成本+交易成本

=现金需求量/最佳持有量*单位交易成本+最佳持有量/2*机会成本

如成本最低,则机会成本=交易成本,求最佳现金持有量

最佳现金持有量=根号:(2*总需求量*单位交易成本)/机会成本

(3)随机模式

上限和返回线是下限和返回线的2倍。上限=3*返回线-2*下限

(二)应收帐款管理

发生应收帐款的原因:(1)商业竞争。由竞争引起的应收帐款,是一种商业信用。(2)销售和收款的时间差距(不管它)。既然企业发生应收帐款的主要原因是扩大销售,增强竞争力,那么其管理的目标是求得利润。这就需要在应收帐款信用政策所增加的盈利和成本之间作出权衡。

1、信用政策的确定。

信用政策包括:信用期间、信用标准、现金折扣政策。

可以放宽信用期。增加收益-增加成本>0

A. 收益增加=增加的销售收入-增加的变动成本-增加的固定成本

=增加的销售量*单位边际贡献-增加的固定成本

=增加的销售量*(单位售价-单位变动成本)-增加的固定成本

B. 应收帐款占用资金的应计利息=应收帐款占用资金*资本成本

=应收帐款平均余额*变动成本率*资本成本

=日销售额*平均收现期*变动成本率*资本成本

应收帐款占用资金的应计利息增加=新-旧

C. 收帐费用增加

D. 坏帐损失增加

E. 存货占用资金的应计利息增加=平均存货增量*单位变动成本*资本成本

F. 应付帐款占用资金利息的增加(为负数)

如A>(B+C+D+E+F),可以放宽信用期。

点击查看:北京事业单位招聘辅导课程

★事业单位公基高频1000题领取★

| 手机号: | ||

| 所属地区: | ||

――推荐阅读――

招考信息--北京事业单位招聘信息汇总|备考咨询

面授课程--事业单位笔试面授课程|面试面授课程

在线课程--事业单位笔试在线课程|面试在线课程

图书教材--事业单位笔试图书教材|面试图书教材

华图在线APP--全年模考|30W+题库|看视频 刷题

(编辑:刘然)

贴心微信客服

微信公众号